こんにちは、LEO(レオ)です。

会社を設立して、自分(社長)の給与を決めるとき、何か注意することはないかな?

現在の役員報酬が妥当なのか見直しをしたい!

社長や役員もボーナスをもらえる?

この記事ではこんな疑問を解消します。

役員報酬とは、かんたんに説明すると、経営者=会社役員(監査役をのぞく)に対する給料みたいなものです。

従業員の給料と違うところは、以下の2点

- 高額(その分、税金も高い)

- 年間を通して毎月の金額に変動はない(原則、途中で変更できない)

以上のことから、創業期の会社にとって、役員報酬の決定はかなりの重要事項だと思います。また、定期的に役員報酬を見直すにしても、業績が悪化した場合のことを考えると不安になりますよね。

当記事では、役員報酬の決定方法について現役経営者がくわしく解説していきます。

役員報酬の決定をなんとなくで決めてしまうと1年後には後悔していることも。。。実際に私自身も痛い目をみています。

当記事では役員報酬のNGな決定方法についても触れていますので是非参考にしてみてください。

本記事の内容

- 役員報酬のNGな設定方法

- 役員報酬の設定方法

- 役員報酬にかんする注意点

- 役員賞与(ボーナス)は、費用にならない?

- LEO(れお)・・・会社経営6年目の28歳

- 現在、3年連続増収増益

それでは、本題へはいります。

目次

役員報酬のNGな設定方法

はじめに、役員報酬のNGな決め方についてです。

NGな決め方はこちら

- なんとなく金額を決める

- 生活基準にあわせて金額を決める

- 利益が出るまで無収入

上記の3つが失敗しがちな決め方になります。

なんとなく金額を決める

役員報酬をなんとなく決めてしまう方が多いですが、しょうじきに言って危険です。

理由はシンプルに、根拠がないからです。銀行や出資者に対して説明できないと、周囲の協力者は納得しないでしょう。

根拠さえあれば、もし事業が失敗したとしても、それだけが要因じゃないと理解してくれるはずです。

金額決定にはしっかり理由を明確にしておきましょう。

生活基準にあわせて金額を決める

自分の生活基準にあわせて金額を決める方法もおおいです。生活費が35万円だから40万円くらいにするという決め方ですね。しかし、これも危険です。

状況に応じて、生活費は変更できますが、役員報酬は原則変更できないからですね。

株主総会・取締役会で決定した役員報酬は、途中で変更することは基本できないようになっていますので、やめておきましょう。

利益が出るまで無収入

さいごに、利益が出るまで無収入という方もおりますが、おすすめしません。

理由は、生活面・税金面においても損しかないからです。

会社を黒字にするため、利益を確保するためというのはわかりますが、結果てきに精神が病みますので意味がありません。

創業から1~3年は業種にもよりますが赤字はざらにあります。そのため赤字は当たり前と受け止め、役員報酬は必ずもらうようにしましょう。

上記の3つのNG決定方法の改善策としては、事業計画はしっかりとしておくということです。

役員報酬も必ず計画に落とし込み、計画にすすめていくことが大切なポイントとなります。

参考本

次項では、役員報酬の具体的な決め方をご紹介します。

役員報酬の設定方法

役員報酬の設定方法は、「税金から考える方法」と「付加価値配分比率を用いた方法」の2つですが、当記事でオススメするのは、後者です。

なぜ「付加価値配分比率」を用いた方法がおすすめなのか。

理由

- 会社の損益の内容と共に変化すること

- 役員と社員の間に公平な報酬分配の仕組みが作れること

以上の理由から当記事では「付加価値配分比率を用いた方法」で説明していきます。

実際に私も採用しており、特に問題もなく、株主や役員への金額の決定理由として説明すると納得いただけています。

はじめに初めて役員報酬を決めるという方は、まずは自社の計画や予算を作成してから、計算することをオススメします。

見直しを行う方は前年業績をもとに計算してみましょう。

まずはどんなものか、「付加価値配分比率」を利用した計算式の例を使って説明します。

付加価値の計算をしよう

付加価値とは、商品やサービスが本来持っている価値に、他とは違う何らかの独自の価値を付け加えることです。

正式な計算方法は、2つあります。

- 控除法:中小企業庁方式とも呼ばれる 全体の売り上げから経費を差し引いて算出

- 加算法:日銀方式とも呼ばれる 生産の工程で出る成果額を積み上げて算出

しかしここでは、付加価値=売上総利益(粗利)と考え、以下の計算式で求めます。

付加価値 = 総人件費 + 営業利益

人件費は、人へ支払ったすべての金額が対象です。

人件費の内訳

- 役員報酬

- 給与

- 賞与

- 福利厚生

- 法定福利費

- 外注費

- アルバイト料の雑給

以上が含まれています。

減価償却費は、含める方法もありますが、ここでは含めません。

では、売上総利益を100%としたとき、総人件費と営業利益の割合を求めましょう。

例)売上総利益100%、総人件費60%、営業利益10%の場合

付加価値70% = 総人件費60% + 営業利益10%

以上のようになります。

労働分配率を計算しよう

労働分配率とは、どの程度労働の対価(人件費)に支払われているかを示す経営指標で、社員への収益還元度や人件費の適正具合の測定等に活用できます。

労働分配率 =( 人件費 ÷ 売上総利益 )× 100

例)労働分配率40% =(人件費40万円÷売上総利益100万円)×100

上記の「①付加価値の計算をしよう。」で既に計算している『総人件費の割合』が、労働分配率となります。

労働分配率を基準に、役員と社員の適正な付加価値配分比率が変わるのでとても重要なポイントです。

総人件費の対象は多く、そして複雑であるため、集計漏れがないように気をつけましょう。

役員と社員の適正な付加価値配分比率を求めよう

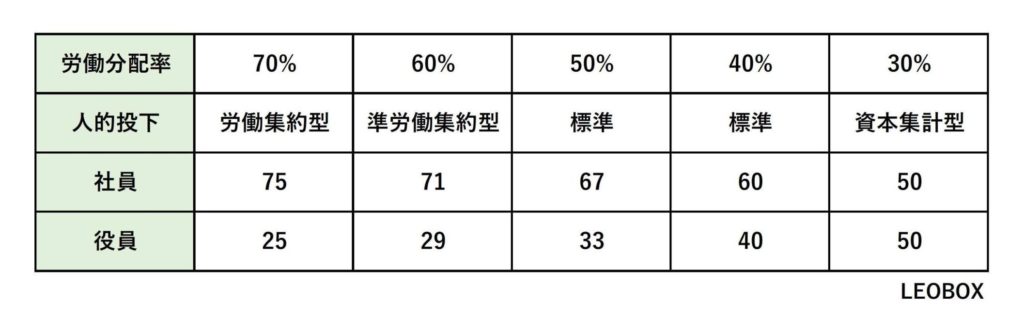

労働分配率が分かると会社の人的投下の構造が分析できます。

また、適正な水準の付加価値配分比率も表のように変わります。

労働分配率は、業種業態によって異なりますが、上表の通り、大体30%~70%の範囲内に収まります。

役員報酬を求めよう

分配率 = 付加価値 × 付加価値分配率

例 付加価値70%、労働分配率40%の場合

社員 70% × 60% = 42%

役員 70% × 40% = 28%

役員の場合は、役員報酬と会社利益に分配するため、28%を折半(50%)にします。

役員報酬として28%にしてしまうと、会社利益が0になってしまいますので、将来のための貯蓄(内部留保)を確保するのも経営者としての大切な役目です。

役員報酬の割合 28% × 50% = 14%

となります。

例)付加価値8000万円の場合

役員報酬の金額は、8000万円 × 14% = 1120万円

あくまでも上記の役員報酬は、役員全体の金額になります。

あとは、役職ごとに比率などを決めて、1120万円の内訳を作成しましょう。

以上のように、業績により変化すること、報酬分配の公平なバランスがとれることを考えると、「付加価値配分比率」を利用した計算式を導入した方がいいと思います。

あくまで、説明してきた比率や基準となる数値は、初期設定値ですので、データがとれてきたら、自社にあった基準値を見つけて計算してみてくださいね。

役員報酬にかんする注意点

まずおさらいですが、「役員報酬」とは、社長など役員に支払う給与のようなものです。

従業員に支払う給与や賞与(人件費・労務費など)は、法人税法上は損金算入(費用)となりますが、役員報酬については、法人税を計算するうえで条件があり、原則として損金不算入(費用にならない)となります。

しかし、下記の条件の場合は、損金算入(費用)となります。

それは、以下の3つです。

- 定期同額給与 ・・・ 毎月、一定額で支払う方法

- 事前確定届出給与 ・・・ 支払日と金額を前もって税務署に届け出る方法

- 利益連動給与 ・・・ 利益などに連動して役員報酬の額が自動的に決まる方法

僕のオススメは、『事前確定届出給与』です。

その理由は、順をおって説明します。

定期同額給与

まず、定期同額給与は、中小企業の多くが採用しています。

例として、年収( 年間報酬 + 年間賞与 + 退職金) / 12 = 月々の役員報酬

といった具合ですね。

年収を単純に12ヵ月で割ることで、月々の役員報酬が決まります。

デメリットは、業績の良し悪しで金額の増減ができないことです。

事前確定届出給与

事前確定届出給与は、税務署に事前に支払日と金額を申請していれば、定期同額給与のように毎月一定の金額じゃなく、月ごとに金額が変動しても大丈夫な点がメリットです。

1年の収益の特長が分かっているのであれば、予め調整して金額を決めることが可能ですね。

例)年収1020万円の場合

- 4~6月 90万円

- 7~9月 80万円

- 10~12月 90万円

- 1~3月 80万円 など

デメリットは、申請した支払日と金額に少しでも違いがあれば全額損金不算入(費用にはいらない)となります。

利益連動給与

利益連動給与は、「利益に関する指標」を元に計算され、利益に応じて額が増減します。

しかし、これはほとんどの中小企業には適用されません。

なぜかというと、中小企業のほとんどが「同族会社」だからです。

同族会社とは、株主が社長の家族や親族で、会社の株を51%以上持っている会社のことをいいます。

また、社長が別の会社を作り、株を保有していても同様とみなされます。

上記以外にも条件が必要であり、実質的に中小企業では導入が難しい制度のためオススメしません。

役員賞与は、費用にならない?

結論、可能です。

方法は2つで、定期同額給与と事前確定届出給与を利用します。

定期同額給与は、予め賞与の金額を含めて、年収を決めます。

事前確定届出給与は、税務署に支払う時期と金額を事前に申し出ることで可能となります。

事前確定届出給与の申請書には、役員賞与の記載欄もあり、支払日と金額さえ記入していれば、社員と同様に年2回に分けることも可能です。

しかし、事前確定届出給与は、気を付けるポイントが2点あります。

1つ目は、いつまでに税務署に届け出るかです。

- 株主総会の決議の日から1ヵ月以内

- 決算から4ヵ月以内

のどちらか早い日が期限となっていますので、事前に確認が必要になります。

2つ目は、上でも記載していますが、申請した支払時期と金額に違いがあれば、全額が損金不算入(費用にならない)となってしまいます。

経費に入らなければ法人税が高くなるという、いわば無駄な出費となってしまいますので、十分に気をつけましょう。

まとめ

今回は、社長にオススメする適正な年収の決め方をご紹介してきました。

内容をまとめると以下です。

役員報酬のNGな設定方法- なんとなく金額を決める

- 生活基準にあわせて金額を決める

- 利益が出るまで無収入

- 付加価値の計算をしよう。

- 労働分配率を計算しよう

- 役員と社員の適正な付加価値配分比率を求めよう。

- 役員報酬を求めよう。

- 損金算入(費用)とするには、事前確定届出給与がオススメ

- 事前確定届出給与とは、支払日と金額を前もって税務署に届け出る方法

損金算入(費用)となります。

- 定期同額給与・・・予め賞与の金額を含めて、年収を決める方法

- 事前確定届出給与・・・税務署に事前に申請して役員報酬とは別にする方法

いかがでしたでしょうか?

少しでも参考になれば幸いです。

下記は中小企業の社長の平均年収について調べてみましたので、こちらも参考にしてみてください。

-

【最新】中小企業の社長の年収は?資本金別や業種別で平均年収を調べてみた

続きを見る

そして、事業計画をたてるときに、参考にした本も載せておきます。下の2冊は内容がとても分かりやすかったので、ぜひ参考にしてみてください。

参考本

今回はここまでです。

最後まで読んでいただきありがとうございました!